Se você está com dificuldade de pagar seu empréstimo ou financiamento, temos a solução para

reduzir em até 70% os valores de suas prestações.

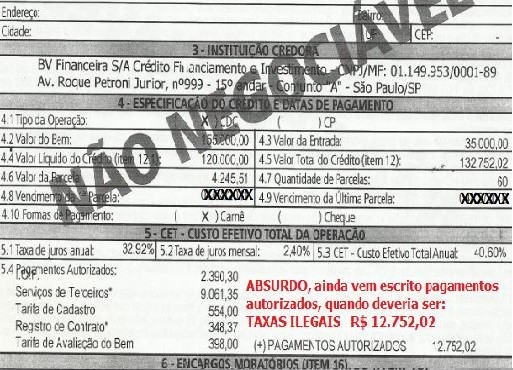

Acompanhe a reportagem abaixo e se informe mais sobre a prática de juros abusivos.

1 - VALE A PENA?

Muita gente me pergunta se vale a pena "mexer" com seus financiamentos bancários, temendo represálias e perda de crédito. Minha resposta é uma só: sempre vale a pena conferir se os juros praticados pelo banco estão exatamente de acordo com os termos do contrato. O relatório de recálculo não é caro e acaba mostrando a verdade dos fatos, conscientizando o consumidor, que com o documento na mão poderá ou não acionar a Justiça.

Respondo também que o banco nada pode fazer contra o consumidor só porque este decidiu questionar a boa-fé da instituição financeira, buscando seus direitos — afinal, ninguém gosta de ser passado pra trás, ainda mais quando o assunto envolve dinheiro.

2 - SEGURANÇA JURÍDICA: FUNÇÃO SOCIAL DO CONTRATO

Explico. Todo e qualquer contrato deve observar os limites impostos pela lei. É o que chamamos de segurança jurídica. Ao pegar um empréstimo bancário, o consumidor deve ter cuidado redobrado. O ideal é contar com uma consultoria jurídica antes de assinar qualquer documento. O advogado é a pessoa indicada quando se deseja identificar intenções abusivas, ilícitas e fraudulentas, além de esclarecer dúvidas sobre os termos do pacto. Enfim, deve-se ficar atento ao direito de pagar exatamente o combinado, que deve estar estritamente permitido em lei, e ao direito de receber, no ato da contratação, uma cópia do contrato assinado.

3 - TABELA PRICE

Mas na prática não é o que acontece. Muito pelo contrário: sutilmente, sem que o consumidor perceba (e compreenda), a lei é burlada ao máximo para garantir os lucros exorbitantes abertamente divulgados das instituições financeiras, que deixam de observar o fato de que a lei veda a prática de capitalização de juros. Ou seja, calcular a correção monetária em empréstimos com base em "juros compostos" e "juros sobre juros" — inseridos nos contratos de mútuo com a inocente expressão Tabela Price — é proibido pela legislação brasileira. É que a utilização do sistema de amortização de parcelas denominado Tabela Price traz embutida a cobrança de juros compostos, configurando a capitalização.

O Sistema Francês de Amortização (Tabela Price), apesar de ser o mais utilizado, também é o mais polêmico sistema aplicado em contratos de empréstimos e financiamentos. Isso porque alega-se que a referida tabela gera um distanciamento muito grande do valor mutuado inicialmente com o valor pago após calculados juros e correção monetária, o que sugere uma evolução não-linear da dívida, compatível com cobrança capitalizada de juros. Ainda, somente nos casos expressamente autorizados por norma específica, como nos mútuos rural, comercial ou industrial, é que se admite tal prática, se expressamente pactuada, nos termos da jurisprudência condensada na Súmula 93 do STJ e na Súmula 121, do Supremo Tribunal Federal, que veda a capitalização de juros, ainda que expressamente convencionada. Essa é uma informação importante, pois nos mostra que a mais alta Corte de Justiça considera importante a vulnerabilidade do consumidor, que nada entende de matemática financeira, quando concorda com termos incompreensíveis ao homem comum insertos em contratos de empréstimos bancários.

4 - LEI PROÍBE CAPITALIZAÇÃO DE JUROS

Confira a decisão final contida em recente decisão exarada pela Corte de Justiça a confirmar entendimento favorável quanto à nulidade da cláusula que prevê a capitalização de juros: "(...)Ante o exposto, dou provimento ao recurso do autor para reformar a r. sentença e julgar procedente o pedido de declaração de nulidade da cláusula que prevê a aplicação da Tabela Price como sistema de amortização do débito, eis que resulta na cobrança de juros capitalizados, mantendo intacta, a r. sentença, no que concerne às demais questões debatidas. Os juros devem ser calculados na forma simples, havendo, tão-só, a capitalização anual". (Apelação Cível 20100111361914APC)

No que se refere ao Sistema Financeiro de Habitação, o Superior Tribunal de Justiça também já decidiu: "Não é admitida a capitalização dos juros nos contratos vinculados ao Sistema Financeiro da Habitação." (REsp 932.287⁄RS, Rel. Ministro JOÃO OTÁVIO DE NORONHA, 4ª Turma, DJe 11⁄05⁄2009).

5 - COBRANÇAS ABUSIVAS DE TAXAS SEM PREVISÃO LEGAL

Ainda, vale anotar que é ilegal a cobrança de taxa de abertura de crédito e de emissão de boleto bancário, pois os serviços a que se referem são prestados no exclusivo interesse da instituição financeira, não havendo qualquer contraprestação que justifique sua cobrança. (Nesse sentido: 20080111214338APC, Relator Desembargador JOÃO MARIOSA, 3ª Turma Cível TJDF, DJ 30/11/2011 p. 165). Veja o voto do eminente magistrado no que se refere à Tabela Price:

"In casu, o consumidor foi penalizado com a capitalização dos juros, prática proibida pela lei e pela Jurisprudência do Supremo Tribunal Federal, consubstanciada no enunciado nº 121:“É vedada a capitalização de juros, ainda que expressamente convencionada.”A medida provisória, que permite a capitalização de juros em periodicidade inferior a um ano, foi editada antes da celebração do contrato. No entanto, não pode ser invocada para conferir licitude à cláusula contratual, porque a matéria deve ser disciplinada por intermédio de lei complementar (art. 62, III, da CF). Sobre a utilização da Tabela Price, embora não explicitada no contrato, o Magistrado decidiu pela legalidade de sua utilização. Contudo, cumpre ressaltar que dada a natureza da obrigação do contrato firmado, a utilização do sistema de amortização de parcelas denominado Tabela Price é vista com ressalvas, já que na verdade ela traz embutida a cobrança de juros compostos, o que configura capitalização. Ainda que convencionada no contrato, é vedada a capitalização, a teor da Súmula 121 do STF.A despeito dos argumentos do apelado no sentido de que a aplicação da Tabela Price não enseja a prática de anatocismo, é de se ressaltar que nem entre os especialistas existe consenso acerca do tema, o que só reforça a constatação, de forma inquestionável, que a aplicação de tal sistema viola o princípio da transparência, a que devem observância cogente os contratos sujeitos ao Código de Defesa do Consumidor."

6 - COMO FUNCIONAM OS JUROS COMPOSTOS

A receita é simples: R$ 1.000,00 aplicados na poupança pelo período de um ano resultam na quantia de R$ 1.089,66. Já o cheque especial no valor de R$ 1.000,00, no mesmo período, chega a R$ 2.948,74.

7 - CLÁUSULAS ABUSIVAS: NULAS DE PLENO DIREITO

O Código do Consumidor, em seu artigo 39, V, veda cláusulas contratuais que estabeleçam obrigações iníquas, onerosas ou que coloquem o consumidor em desvantagem exagerada, como é o caso da capitalização de juros contida na Tabela Price, que faz com que o mutuário acabe pagando uma conta bem maior que a contratada.

Além disso, as cláusulas abusivas são nulas de pleno direito, conforme disposição do caput do artigo 51 da Lei 8.078/90. Nesse sentido: “as instituições financeiras não estão sujeitas a limites na cobrança de juros, sendo vedado o intervencionismo judicial nos contratos privados, salvo nos casos de evidente abusividade”. (5ª Turma Cível TJDF, APC nº 2004.01.1.110265-3, DJ de 21/05/2009, p. 66).

8 - RECÁLCULO DO FINANCIAMENTO: DOCUMENTO IMPORTANTE PARA INSTRUIR A JUSTIÇA

Por isso, minha sugestão é que o consumidor procure fazer recálculo do empréstimo bancário, seja ele imobiliário, relativo a compra de automóvel, crédito direito ao consumidor (CDC), empréstimo pessoal, leasing, cartão de crédito, crédito consignado ou cheque especial, e, com base no relatório elaborado por profissional especializado, ajuíze demanda cautelar de consignação em pagamento para depositar judicialmente, mensalmente ou não, a quantia incontroversa até que o Juiz decida sobre a questão e, posteriormente, a revisional para discussão da matéria, devidamente autorizado pela Súmula 297 do STJ. Na maioria dos casos, a instituição financeira reconhece a conduta ilícita e acaba compondo um acordo favorável ao consumidor.

Para o recálculo, basta ter em mãos o contrato bancário e o carnê com as parcelas pagas. Caso o contrato bancário não tenha sido entregue pela financeira ao consumidor, o advogado poderá pedir ao Juiz que determine ao banco que exiba o documento no prazo de três dias sob pena de multa diária e danos morais.

Como se vê, vale a pena, sim, recalcular o mútuo.

9 - DEVOLUÇÃO EM DOBRO DOS VALORES COBRADOS INDEVIDAMENTE

O máximo que pode acontecer é o profissional constatar, em seu relatório contábil, que a instituição financeira está praticando exatamente o que foi combinado, agindo licitamente, denotando a boa-fé do banco. Mas pode acontecer, também, e essa é a maioria dos casos, de se constatar que a financeira está praticando anatocismo, o que autoriza ajuizamento imediato da ação revisional cabível — e até a condenação do banco à indenização por danos morais. O objetivo é não deixar o consumidor perder dinheiro com operações aparentemente simples que acabam causando enriquecimento ilícito das instituições financeiras, condenando-as a devolver em dobro os valores pagos indevidamente, nos termos do Código de Defesa do Consumidor:

"Art. 42. Na cobrança de débitos, o consumidor inadimplente não será exposto a ridículo, nem será submetido a qualquer tipo de constrangimento ou ameaça.

Parágrafo único. O consumidor cobrado em quantia indevida tem direito à repetição do indébito, por valor igual ao dobro do que pagou em excesso, acrescido de correção monetária e juros legais, salvo hipótese de engano justificável."

10 - REVISÃO DE CONTRATO: VALE A PENA!

Se você, consumidor, tem um contrato de empréstimo ou de financiamento bancário, ou já quitou seu empréstimo/financiamento e quer conferir se o valor estava correto, não hesite em procurar um profissional especializado em recálculo de prestações. Nosso escritório possui este serviço. VALORIZE SEU DINHEIRO. O relatório jurídico-contábil do recálculo é entregue no prazo de até 48 horas.

Lembre-se: a lei garante ao cidadão o direito inarredável de ser esclarecido quanto a seus direitos e deveres jurídicos.

CONTRATOS DE FINANCIAMENTO DE VEÍCULOS (CARROS, MOTOS, CAMINHÕES) QUITADOS OU NÃO, FINANCIAMENTO HABITACIONAIS, EMPRÉSTIMOS, CARTÕES DE CRÉDITO, ENTRE OUTROS

ASSISTA AO VÍDEO ABAIXO PARA MAIS ESCLARECIMENTOS SOBRE A AÇÃO REVISIONAL DE CONTRATO DE FINANCIAMENTO, VOCÊ TEM DIREITO, FAÇA-O VALER!!!